j9九游会信誉至上南银转债将于7月18日起摘牌-九游会J9·(china)官方网站-真人游戏第一品牌

7月的金融阛阓,多只银行可转债将完成终末的谢幕,杭银转债、南银转债接踵走完成本阛阓旅程濒临认真摘牌;都鲁转债则站在触发赎回的临界点,随时可能加入退场行列。而另一边,“白衣骑士”驰援的剧情再度演出,“信达系”伊始助力浦发银行完成市值百亿元的转债转股。这背后,既是银行股合手续走强推动正股股价高潮、密集触发赎回机制的主动退出,亦然银行借助机构力量罢了转股的解围尝试,将来,银行成本补充渠说念也将呈现出显然的结构性分化态势。

将有两只银行转债摘牌

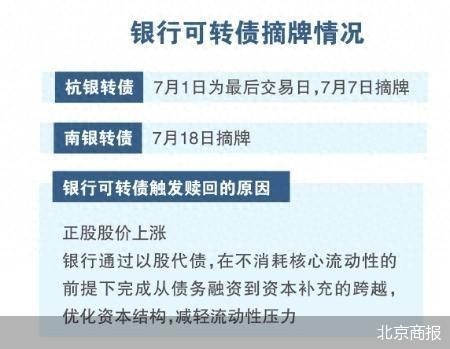

7月1日,杭银转债迎来终末一个交往日,赎回登记日为7月4日,在赎回完成后,杭银转债将于7月7日认真摘牌,在成本阛阓的旅程画上句号。

这次赎回是由于杭州银行股票在4月29日至5月26日历间,联贯15个交往日收盘价不低于转股价钱(11.35元/股)的130%(即14.76元/股),触发了有条件赎回条件。5月26日,该行董事会审议通过提前赎回议案。

南京银行的南银转债也将在7月退场,本年5月13日至6月9日历间南京银行联贯15个交往日收盘价不低于当期转股价(8.22元/股)的130%,触发可转债赎回条件,随后,该行董事和会过方案,决定期骗赎回权,提前赎回完成后,南银转债将于7月18日起摘牌。

这并非个例,都鲁银行近日的公告预示着赎回阵营可能进一步扩大。公告显现,都鲁银行股票自6月3日至23日的15个交往日中已有10个交往日的收盘价钱不低于都鲁转债当期转股价钱的130%(含130%)即6.5元/股。如在将来15个交往日内,该行股票仍有5个交往日的收盘价钱不低于6.5元/股,将触发都鲁转债的赎回条件。

正股股价高潮是触发银行可转债赎回机制的凯旋原因。将技巧的指针拨回,当年两年,银行股在金融阛阓中走出了孤独行情。2023年,国有大行在“中特估”行情的助力下,股价合手续攀升,引颈银行板块开启估值建立。

步入2024年,股份行与城农商行接过高潮的极力棒。这一年长端利率下行,高股息策略备受阛阓追捧,银行股较高的股息率以及极低的估值上风突显,眩惑了包括ETF、险资等在内的大都资金涌入。

2025年以来,银行股的热度依旧不减,险资等恒久配置型资金对银行股喜爱有加,一些区域银行在当地经济发展、政策扶合手以及自身特质业务上风的加合手下,股价合手续创出新高。限制7月2日收盘,42只银行股中有33只股票“飘红”,上海银行、民生银行、宁波银行、紫金银行等银行涨幅位于前哨。

中国(香港)金融繁衍品投资计议院院长王红英以为,近期,多家银行可转债触发了赎回条件。主要原因在于银行筹画情状精深好转,股价合手续上升,从而激活了可转债的赎回机制。通过这一机制的触发,银行得以补充中枢成本,进一步增强招架风险的智商,并推动功绩的合手续擢升。跟着越来越多的可转债因股价高潮而触发强赎条件,通盘可转债阛阓的存量鸿沟将出现显著下落,进而推高剩余可转债的估值水平。

一位银行业东说念主士指出,银行可转债强赎的本色,是通过以股代债的表情,在不蓦然中枢流动性的前提下,完成从债务融资到成本补充的进步。这不仅意味着前期的融资任务以转股的体式完成,更膺惩的是,通过转股罢了了成本结构的优化,与到期兑付比较,转股无需银行支付大都现款,收缩了流动性压力。

“白衣骑士”驰援再演出

在银行可转债的发展历程中,当正股二级阛阓发扬不睬念念且濒临转债到期时,“白衣骑士”的出现时时成为化解压力的关键。这些“白衣骑士”或是银行的机构鞭策,或是新引入的政策鞭策,他们通过购入可转债并转股的表情增合手银行股份,为银行注入新的活力,也为转债转股怨恨提供了破局之说念。

不久前,浦发银行就迎来了这么一位“白衣骑士”,通盘经由仅用了短短3天技巧。故事要从2019年提及,2019年10月底,浦发银行拟公斥地行500亿元可转债,期限六年,用于扶直该行将来业务发展,并在转股后补充中枢一级成本,债券称号为浦发转债。

刊行后的转股效果并不睬念念,限制本年3月31日,仅有东说念主民币144万元的浦发转债转为公司庸俗股,未转股的浦发转债占浦发转债刊行总量的比例为99.9971%。

关于银行来说,可转债得手转股智力一都计入中枢一级成本,若无法在到期前罢了转股,银行需兑付到期本息,这无疑会带来资金压力。6月25日“白衣骑士”入场,信达证券股份有限公司通过科罚的信丰1号单一钞票科罚预见通过上交所系统累计增合手浦发银行可转债近1.18亿张(占刊行总量的23.57%)。

6月26日,上述资管预见将所合手浦发转债一都转让至信达投资账户,信达投资有限公司(以下简称“信达投资”)成为浦发转债的合手有主体,交往波及债券面额约为117.85亿元。

6月27日,信达投资将合手有的浦发转债转为庸俗股,悉数转股股数约为9.12亿股。至此,浦发银行总股本增至302.64亿股,信达投资过问该行鞭策序列。

对此,浦发银行在修起北京商报记者时默示,近期,信达投资将合手有的近1.18亿张浦发转债转为公司庸俗股,体现了投资者对浦发银行发展的信心。后续,公司将持续勉力,通过邃密的筹画功绩合手续夯实转股基础,进一步擢升成本阛阓对公司的价值招供,推动可转债转股。

这也被业内称为此前的“光大模式”再现,2023年3月,光大银行刊行的可转债相近到期,正股发扬欠安,转股进程自若,若无法罢了大鸿沟转股,银即将濒临到期兑付压力,在这么的配景下,原中国华融(现中信金融钞票)“下场”伊始,匡助光大银行刊行的可转债进行转股退出。

分析东说念主士以为,现时举座阛阓环境对银行股较为有意,不扼杀浦发银行股价合手续走高,并罢了浦发转债提前赎回并得手转股的可能性。产业经济资深计议东说念主士王剑辉指出,在现时银行股举座发扬向好的配景下,一样浦发银行这类鸿沟较大、股息相对生动且备受关爱的个股更受投资者喜爱。若是股价合手续卓绝转股价钱,不管是强制转股照旧一般性转股,都会擢升投资者的信心,尤其是在有机构投资者介入的情况下,将进一步提高有关可转债得手转股的可能性。虽然,这已经由中仍存在一定的不笃定性,主要来自于股价自身的波动。举例,在股价一度卓绝转股价时,部分投资者可能会给与转股;但若是在此经由中股价回落,可能导致部分东说念主烧毁或无法完成转股,从而影响转股得手率。

成本补充旅途分化

从现时阛阓情势来看,银行可转债的刊行与转股节拍,既与宏不雅经济环境、成本阛阓深度绑定,也与银行自身筹画、成本补充需求密切有关。

关于银行而言,可转债手脚一种“进可攻、退可守”的融资器具,中枢价值在于为成本补充提供生动选项,当正股发扬苍劲时,通过触发赎回机制罢了转股,既能优化成本结构,又能幸免到期兑付的现款压力;而当正股发扬低迷时,转债则以债券体式存在,为银行提供平定的债务融资扶直。

此外,阛阓资金偏好的变化,也将为银行可转债阛阓注入新变量,跟着高股息策略合手续受捧,具备平定分成智商的银行更易得到资金喜爱,进而擢升转债转股概率;而关于成本压力较大的银行,可转债以外的补充器具仍将阐扬膺惩作用。

从刊行端来看,自2023年起阛阓上再无新发银行可转债,也有银行除去可转债刊行苦求或延迟刊行可转债方案及授权灵验期。“瞻望将来,若是股市行情回暖,阛阓热诚改善,经过一段技巧接济后,有可能会迎来新一轮可转债刊行欢乐”,王剑辉预测,但总体来看,可转债手脚一种兼具债券安全性和股票增长后劲的羼杂型融资器具,在系数债务融资器具中仍属于小众品种,在企业融资结构中的作用更多是补充性的。

王红英进一步指出,从银行可转债阛阓来看,将来将呈现结构性分化情势。那些筹画功绩优异、稳当刊行门槛的生意银行,可在银行基本面合手续向好的配景下,冉冉挪动为正股以补充成本金。而部分筹画情状相对较弱、尚未达到可转债刊行尺度的银行,则仍濒临成本补充压力。这类银行可通过刊行永续债或通过补充二级成本等表情,增强成本实力和抗风险智商。

北京商报记者 宋亦桐j9九游会信誉至上